DEPREM TARİFESİ DEĞİŞTİ ! 2026 YENİ İHTİYARİ DEPREM TARİFESİ

- Zeynep Turker

- 9 Ara 2025

- 8 dakikada okunur

Güncelleme tarihi: 17 Oca

SEDDK 1 Ocak 2026 itibariyle geçerli olacak sivil ve ticari riskler için İhtiyari Deprem tarifesini 5 Aralık 2025 'de duyurdu.

İhtiyari Deprem ve Yanardağ Püskürmesi Teminatına İlişkin Tarife ve Talimat, sigorta sektöründe risk yönetimi ve poliçe düzenlemelerinde standartları belirleyen temel düzenlemelerden biri. 2025 ve 2026 yürürlük tarihli versiyonlar incelendiğinde, özellikle sigorta bedeli üst sınırları, birim metrekare bedelleri ve tazminat limiti eşikleri açısından güncellemeler yapıldığı görülüyor. Bu değişiklikler, hem sigortalıların korunma düzeyini artırmayı hem de sigorta şirketlerinin enflasyon ve piyasa koşullarına uyum sağlamasını hedefliyor. 2026 düzenlemesiyle birlikte, metrekare bedellerinde ciddi artışlar, ticari ve sınai rizikolar için daha yüksek limitler ve SEDDK’ya verilen yeniden belirleme yetkisi öne çıkıyor.

Her değişimde olduğu gibi, yeni tarifenin bir önceki ile detaylı karşılaştırmasını yaptım.

Deprem ve yanardağ püskürmesi teminatı primleri, sabit kıymet sigorta primlerinin önemli kısmını oluşturuyor. Poliçeye dahil edildiğinde uygulama notları önem kazanıyor. Bu nedenle önemli uygulama notlarını da yazının sonunda bulabilirsiniz.

Önce tanımlarla başlayalım

Aynı riziko adresi – Sigortalının faaliyet gösterdiği adresi ifade ediyor. Bu bir yerleşke, aynı parselde farklı binalar, duvarla çevrelenmiş bir aladaki binalar olabilir. Ancak mesela bir sanayi bölgesinde farklı adreslerde şube, kol veya aynı şirkete ait başka bir tesisiniz varsa. Bu aynı adres sayılmıyor. Bu yurtiçinde bayiler gibi ana merkez dışındaki faaliyet alanları için de geçerli.

Aynı Sigortalı- Bu da önemli, söz konusu adreste bir şirketler grubu olabilirsiniz. Ancak her tüzel kişilik kendi bedelleriyle tarifeye tabi. Holding veya grup şirketleri çatısı altında sigorta bedellerini birleştiremezsiniz.

Toplam deprem yanardağ püskürmesi sigorta bedeli

Sivil risklerde bina yapım bedeli ve eşya bedeli dikkate alınıyor. Bina tanımı da yangın genel şartlarında belirtiliyor.

Ticari risklerde dikkat edilmesi gereken detaylara tekrar göz atalım; .

Aynı adreste sigortalıya ait tüm bina, makine ekipman ve demirbaş bedeli toplamı ile

Emtianın abonman esasına göre yapıldığı durumlarda emtia bedelinin tümü değil, 4,5 Milyar TL ye denk gelen primin fiyat karşılığını hesaplamak emtia bedelinin %40'ı dikkate alınıyor

(emtianın tümünü dahil edemiyoruz)

Kar Kaybı veya kira kaybı ise sabit kıymet sigorta bedeline dahil edilmiyor. Ayrıca değerlendiriliyor.

SİVİL RİSKLER (Konutlar)

Yeni tarifede deprem risk gruplarına göre uygulanan fiyatlarda ve muafiyetlerde değişiklik bulunmuyor.

Yeni tarifede değişiklik asgari metrekare birim maliyetlerinde

Biliyorsunuz sivil risklerde metrekare maliyet bedelleri 2025 yılı içinde güncellenerek duyuruldu ve yıl içinde güncellendi. En son 1.11.2025 tarihli duyuruya göre asgari birim meterekare fiyatı betonarme binalar için en az 23.091 TL, diğerleri için de 15.643 TL idi. 1 Ocak 2026 tarihinden itibaren geçerli olacak tarifede betonarme bina en az birim metrekare fiyatı 27.500 TL, diğerleri için 20.000 TL oldu. 1.1.2025 tarihli tarifeden bu yana metrekare maliyetlerindeki toplam artış %48 ve %69 oldu. Detaylı tabloya buradan ulaşabilirsiniz.

Birim metrekare fiyatları, her ay TÜİK tarafından bir önceki ay açıklanan aylık 2003=100 Temel yıllı Yurt İçi Üretici Fiyat Endeksi (TÜFE) oranında artacak. 1 Ocak 2026 itibariyle geçerli olacak tarifede dikkat çeken ek ifade ise şöyle ; Sigortacılık ve Özel Emeklilik Düzenleme ve Denetleme Kurumu bu limitleri sigorta ve inşaat sektörlerindeki değişen koşullara göre yeniden belirlemeye yetkilidir. Bu ifade ile SEDDK nın yetkileri genişletilmiş.

Hemen DASK'a da bakalım; metrekare başına tazminat tutarları 1 Aralık 2025 itibariyle betonarme binalarda 7.718 TL, diğerlerinde 5.145 TL ve azami tazminat tutarı da 1.636.177 TL. Detaylara buradan ulaşabilirsiniz.

DASK Deprem Risk Gruplarına göre birim fiyatları tablosu değişmedi

Yeni tarifede sivil riskler için birim metrekare fiyatlarındaki güncellemeler dışında başka bir değişiklik bulunmuyor. ZDS kapsamında da herhangi bir değişiklik yok, heyecanla beklediğimiz ZAS devreye alındığında zorunlu ve ihtiyari poliçelerine etkilerini burada konuşuruz

Konutlarda ihtiyari deprem primi hesaplamasını hatırlatayım . Deprem primi, risk bölgesine göre, fiyatın varsa enflasyon klozu yarısı da fiyata eklenerek ZDS'yi aşan kısmın %80'ine uygulanmasıyla hesaplanıyor.

TİCARİ RİSKLER

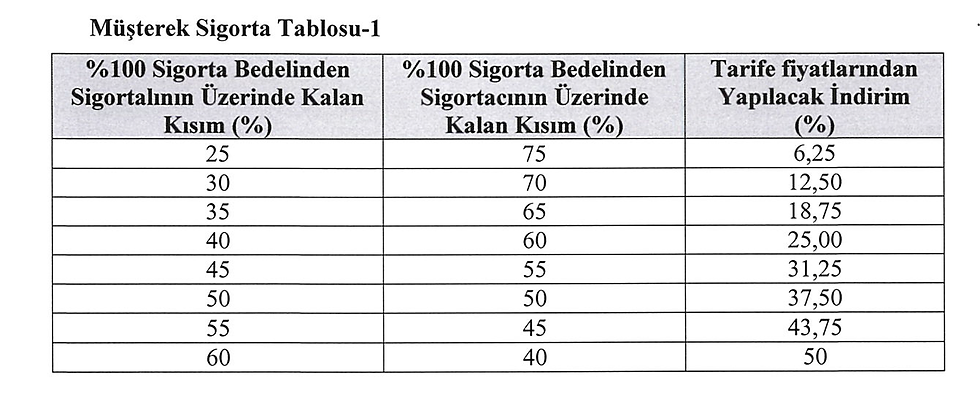

Deprem Risk Gruplarına göre tarife fiyatları bir önceki ile aynı.(müşterek sigorta %20- muafiyet %2)

Değişim bu tarifeye tabi olan sigorta bedeli tutarında oldu. 1 Ocak 2025 tarifesi sigorta bedeli 3,5 Milyar TL'ye kadar olan riskler için geçerliydi, 1 Ocak 2026 itibariyle bu tutar 4,5 Milyar TL'ye yükseldi

Müşterek Sigorta Tablosunda ( Koasürans) Daha önce Sigorta bedeli 3,5 ile 7 Milyar TL arasında olan ticari risklerdeki müşterek sigorta - koasürans yeni tarife ile bundan sonra 4,5 Milyar ile 9 Milyar TL arasında olan işlere uygulanacak. Bedellerdeki bu değişiklik muafiyet uygulamasında da geçerli, ancak hem koasürans hem de muafiyet tablolarındaki indirim oranlarında bir değişiklik yok.

Yine de bir hatırlatma yapalım, biliyorsunuz genel pratikte en düşük müşterek sigorta (koasürans) oranı %20'ydi ama 2023 yılında tarifede yapılan değişikliklerle sigorta bedeli yeni tarifeye göre 4,5-9 milyar TL arasında olan sigortalılar dilediklerinde koasüransı artırabiliyor, yine bu aralıktaki sigorta bedeline sahip sigortalılar için %10 ve 0 koasürans seçenekleri de sunulmuştu. Bu hususlar yeni tarifede aynen korunmuş.

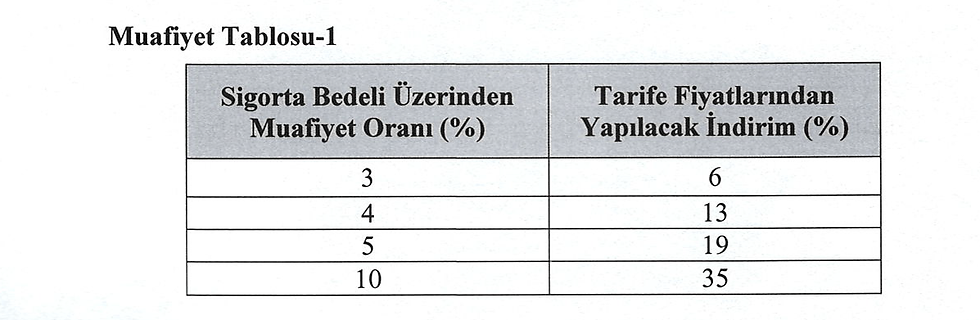

Muafiyetlerde de değişim yok, 4,5 Milyar TL ‘sına kadar sigortalı üzerinde kalan muafiyet oranını en fazla %10 a kadar yükseltebiliyor. Yine de hatırlatalım, sigortalılar isterse %2 olan minimum muafiyeti daha da arttırabilir ve tarife fiyatlarından indirim alabilirler

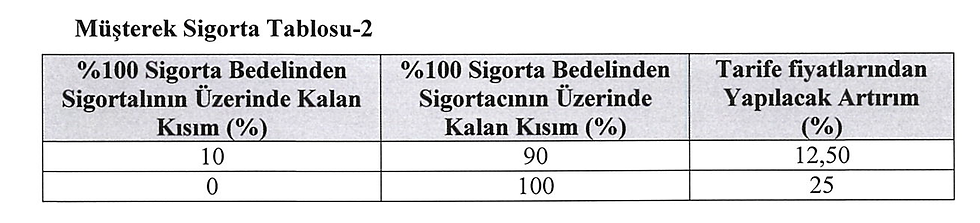

Ancak eğer sigorta bedeli 4,5 Milyar TL ile 9 Milyar TL arasındaki ticari riskler için asgari %2 olan muafiyet oranını 0,1% ye kadar düşürmek mümkün. Bu durumda fiyata uygulanan artışları aşağıdaki tabloda görebilirsiniz.

Sigorta bedeli 9 milyar TL den büyük olan ticari ve sınai rizikolar için sigortalı ve sigortacı farklı müşterek sigorta ve muafiyet konusunda anlaşabilirler. Tarifenin bu maddesinde yeni tutar dışında bir değişiklik bulunmuyor.

Tarifenin 10. Maddesi; sigorta bedeli 420 Milyon TL yi aşan rizikolarda depremin sigorta bedelinin %20 sine kadar yaptırılabileceğini belirten eşik,540 Milyon TL sına çıkmış. ( İlk ateş deprem) Eğer, depremi limitli sigortalamak isterseniz, önce genel deprem risk gruplarına göre olan fiyatlar (Tarife tablosu 2) önce %30 oranında arttırılıyor, 10. Maddesi indirim tablosundaki indirimler artmış fiyatlar üzerinden yapılabiliyor.

Yeri gelmişken enflasyon notunu da hatırlatalım, sigorta poliçesi TL ve enflasyon endeksli ise, öncelikle kararlaştırılan enflasyon oranı poliçeye açıkça yazılmalı, ardından, deprem risk gruplarına göre belirtilen fiyatlara- kararlaştırılan enflasyon oranının yarısı kadar artış yapılmalı. Örnek, 1. Bölge deprem risk grubu fiyatı 3,13 diyelim ki %50 enflasyonda anlaştınız bu durumda deprem fiyatını %25 artırıyorsunuz ve fiyat 3,9125 oluyor.

Bu sefer size örnek prim hesabı da hazırladım.

İlk hesap örneği 1-deprem bölgesinde yer alan betonarme binada , deprem yanardağ sigorta bedeli 4,5 Milyar TL nin altında olan ticari bir risk için. Bu risklerde uygulanan koasürans %80-20- minimum muafiyet ise %2 (Yani Tarife tablosu 2 deki birim fiyatlar)

İkinci örnek, yine 1. deprem bölgesinde sigorta bedeli 4,5 milyardan büyük 9 Milyar TL den küçük bir ticari risk için

Bu örnekte deprem YP teminatına göre , sigortacı emtia bedelinin %40 ı dahil edecek. 7,15 Milyar TL toplam sigorta bedeline sahip işletme her halikarda 4,5 Milyar TL için tarife fiyatından hesaplanacak asgari primi ödemelidir. Bu da

4,5 milyar TLx 3,13/1000 = 14.085.000 TL

7,15 Milyar TL ile 4,5 Milyar TL arasında kalan 2,65 milyar TL için sigortacı, tarife fiyatı dışında serbest bir fiyat uygulayabilir, örneğimizde serbest fiyat binde 3,13 yerine aşan kısım içim binde 1 olsun ( Konjonktüre göre veya rekabette, sigorta şirketlerinin bazen prim almadıkları da oluyor)

2,65 milyar TL x 1,00/1000= 2.650.000 TL

Kar Kaybı sigorta bedeli 4,5 milyar TL nin altında olduğundan, deprem YP primi yine tarife fiyatı ile hesaplanacak

2 Milyar TL x 3,13/1000 = 6.260.000 TL

Bu durumda yangın +kar kaybı sigorta poliçesinde sadece Deprem YP teminatı için ödenecek asgari prim 20.345.000 TL + aşan kısım için örnekte kullanılan serbest fiyatla hesaplanan prim 2.650.000- toplam 22.995.000 TL sı olmaktadır. Ana teminat olan yangın, yıldırım infilak, diğer ek teminatların primleri hesaplanıp toplam primdeki yangın, yıldırım infilak primi üzerinden %10 YSV ve toplam net prim üzerinden %5 BSMV eklendikten sonra poliçenin brüt primine ulaşılır.

İNŞAAT MONTAJ SİGORTALARI

Bildiğiniz gibi inşaat montaj sigortaları tüm riskler sigortaları olduğundan deprem hariç düzenlenemiyor. 1 Ocak 2025 tarifesinde 840 Milyon TL'ye kadar olan inşaat Montaj bedeli yeni tarifede artık 1Milyar 80 Milyon TL. Uygulanacak deprem fiyatları ise aynı (. (%20 müşterek sigorta - %2 muafiyet )

Proje sigorta bedelinin 1 milyar 80 milyon TL üzerinde olması durumunda inşaat ekipmanları, şantiye tesisleri ve inşaat makineleri için tablodaki minimum fiyatların uygulanması zorunlu.

Tabloda yer alan fiyatlar yıllık poliçe esasına göre, eğer süre daha kısa veya uzunsa fiyatta yapılacak indirim ve artışlar 2025 tarifesi ile aynı (B.1 Uygulama notunda tabloyu görebilirsiniz)

İnşaat süresi 36 aydan daha uzun inşaatlarda, 36 ay için hesap edilen %210 oranına, ilave her ay için %3 eklenerek nihai fiyat hesaplanıyor.

İnşaat Montaj süreye göre tarife fiyatı oranı, koasürans ve muafiyet alternatiflerine göre indirim oranları tablosunda bir değişim yok.

Yeni tarife B. 6 Maddesinde sigorta bedelinin belirli bir yüzdesine kadar deprem sigortası yapılması tercihlerinde minimum bedel 420 Milyon TL'den 540 Milyon TL'ye yükselmiş. (Kloz 4) Detaylar tarifede.

ELEKTRONİK CİHAZ VE MAKİNE KIRILMASI SİGORTALARI

Burada da tarife fiyatlarının aynı olduğunu , asgari bedel olan 840 Milyon TL'nin1 Milyar 80 Milyon TL'ye çıkarıldığını görüyoruz.

Seyyar ve taşınabilir elektronik cihazlarla hareketli makineler için minimum fiyat değişmemiş yine o/oo 2.

Elektronik Cihaz ve Makine Kırılması ihtiyari deprem tarifesinde koasürans ve muafiyet oranlarına göre indirim tablolarında değişiklik yok.

Aynı sigortalıya veya sigorta ettirene ait aynı riziko adresinde bulunan ve toplam deprem ve yanardağ püskürmesi sigorta bedeli 1 milyar 80 milyon TL'den büyük olan rizikolar için belirlenecek prim tutarı, hiç bir şekilde 1 milyar 80 milyon TL için Tarife Tablosu 4'e göre hesaplanan prim tutarından düşük olamayacak . Koasürans ve muafiyet uygulamalarında fiyatlardan yapılacak indirimler İnşaat/Montaj sigortaları tablosu ile aynı.

1 Ocak 2025 tarihli tarifede 280 Milyon TL ye kadar olan risklerde sigorta bedelinin belli bir yüzdesine kadar deprem sigortası yaptırılması durumundaki tutar 1 ocak 2026 dan itibaren 360 Milyon TL'olacak. ( Madde 6) (Kloz 4)

Tarifenin sonunda yer alan klozlardan alıntılar ve önemli hatırlatmalarla bitireyim;

Kloz 2- 6305 sayılı Kanun kapsamında ZDS'ye tabi binalarda isteğe bağlı deprem teminatı, bina yangın teminatı ile, ZDS sigorta bedeli arasındaki farktır. ZDS kapsamında karşılanmayan ortak alanlar ve sosyal tesislerin sigorta bedeli üzerinden %2 muafiyet uygulanır. Konutlarda eşya bedeli üzerinden uygulanacak muafiyet, muhteviyat sigorta bedelinin en az %5 i .Detaylara yine tarifeden ulaşabilirsiniz.

Tarifenin 2. maddesinde yer aldığı gibi, Kar Kaybı veya kira kaybı gibi teminatlar da bu tarifeye tabi. 4 Milyar TL eşiği bu sigortalar için de geçerli ve yangın sigortalarına konu muafiyet ve koasürans indirim uygulamaları kar kaybı/kira kaybı prim uygulamalarında dikkate alınmıyor.

Önemli bir not da emtialar için, Toplam sigorta bedelinizi hesaplarken, örnek hesaplarda olduğu eklide emtia bedelinin %40 ı dikkate almalısınız.

3- 6305 sayılı Kanuna göre Zorunlu Deprem Sigortasına tabi binaların (mesken olarak yapılan binaların) içinde yer alan ve ticarethane, büro ve benzeri amaçlarla kullanılan bağımsız bölümlerin bina teminatı için (ihtiyari deprem ve yanardağ püskürmesi sigorta bedeline), yukarıda sivil rizikolar için belirlenmiş olan tarife fiyatları (Tarife Tablosu 1) ve şartları, muhteviyat teminatı için ise ticari ve sınai rizikolar için belirlenmiş olan tarife fiyatları (Tarife Tablosu 2) ve şartları uygulanır. Yani , konut AVM gibi bir kompleksteki ticari birimlerin muhteviyatı ticari riskler deprem tarifesine; bina kısmın DASK ZDS’ye tabi.

Tarifedeki uygulama notlarına dair bilgi ve örnekleri , yazının sonuna eklediğim daha önceki deprem tarifesiyle ilgili paylaşımlarımda bulabilirsiniz.

Özetle yeni tarifedeki temel değişiklikler böyle.

Ticari ve sınai riskler, inşaat montaj sigortalarında ihtiyari deprem tarifesine konu risklere dair sigorta bedeli eşiği % 28,5 artmış.

Sivil risklerde metrekare maliyetlerinde 1 Ocak 2025 den bu yana gerçekleşen artış yaklaşık %48 tabi ki bu hesaplamada baz alınacak en düşük değer, eksik sigortaya maruz kalmamak için serbest piyasa araştırması yaptıktan sonra konutunuza en uygun metrekare maliyetine karar vermenizi tavsiye ederim.

İnşaat projelerinde projenin tipine göre ortalama metrekare maliyetleri oldukça değişken olabilir, bu nedenle proje Sigorta bedeline karar verirken dikkate alınması gereken kalemleri tıklayarak İnşaat Sigortası Genel Şartları (Tüm Riskler) A2 maddesinde detaylarıyla bulabiliriniz.

İhtiyari Deprem tarifesinde de sigorta bedeli Poliçede gösterilen sigorta bedelinin (var ise gümrük, vergi, resim ve harçları ile nakliye ve işçilik masrafları dahil) proje bitiminde ulaşılacak nihai proje değerine eşit Sigorta bedeli, ihale konusu işler için her yıl (var ise o ana kadar yapılmış keşif a olmak kaydı ile) ilgili cari yıl fiyatları ile güncellenen sözleşme bedelinden aşağı olamaz notu bulunuyor.

Herkese kolaylıklar

#deprem #tarife #fiyat #betonarme #insaat #endeks #koasurans #muafiyet #indirim #insaat #montaj #elektronikcihaz #hareketlimakine #karkaybi #kirakaybi #ZDS #ZAS #SEDDK #DASK #TSB #acente #broker #uw #prim #earthquaketariff #increase

Ekler;

İlgili blog yazıları;

Zeynep Hanım Merhaba,

Daha ne kadar açıklayıcı olabilir diye sorsalar inanın söylenecek bir şey kalmamış. En küçük detayına kadar açıklamışsınız, emeğiniz için teşekkür ederim. Başarılarınız daim olsun.

Sevgiler, Saygılar